新闻

(原标题:通化东宝为什么要换成甘李药业?)万博网页版在线登录入口

$甘李药业(SH603087)$ $通化东宝(SH600867)$ 胰岛素第二次集采之后,通化东宝和甘李药业,似乎又到了原点,为此我还写了《胰岛素集采,甘李加价中标,医药行业的飞动》。那时我就动了通化东宝换甘李药业的心。

但由于我一直合手有通化东宝,对甘李了解不深,格外是近两年集采后的筹谋情况。是以决定看完甘李的最新年报,了解完集采后甘李的财报再说。于是就有了早上发换股的动态,当今补充一下我看完财报后的一些意见,供天下参考。

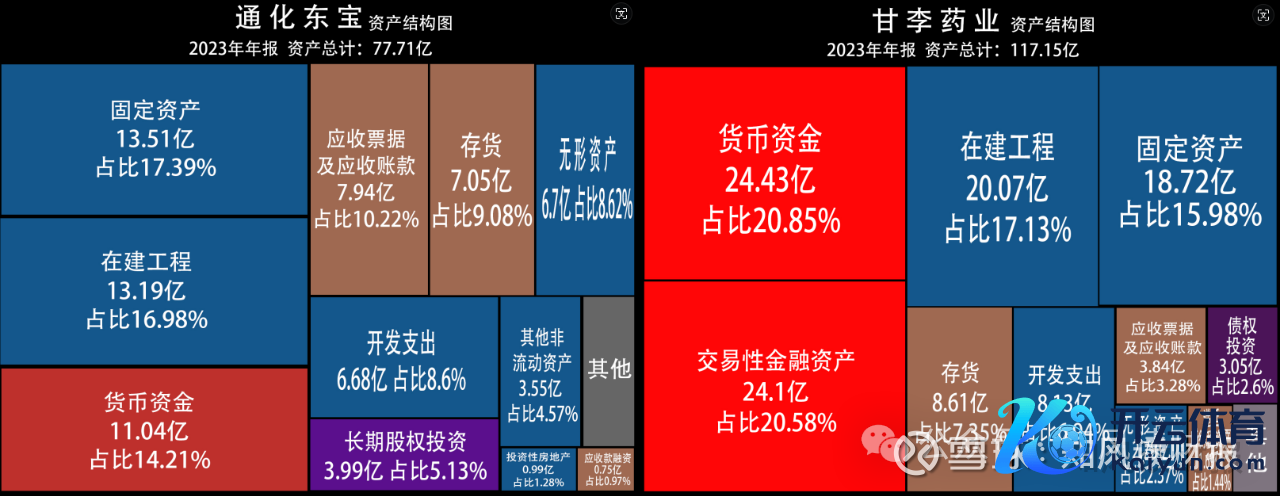

1.甘李现款占比高,家底更浑厚。通过对比两家企业的财富结构图发现,甘李现款占比高达40%以上,通化仅14.21%。天然通化利润排场,甘李丢丑,但如果看“家底”,甘李就比通化好太多了。好比甲乙两个东说念主,甲说生意很赢利,但兜里却没剩下几块钱,乙名义看不赢利,但兜里却有巨资。正所谓手里有粮心不慌,如果两东说念主后续发展齐需要建厂和研发参加,你会看好哪一家?

2.甘李财富更雄厚。甘李研发参加的成本化率低,通化东宝的成本化率高。甘李这么处置睬擢升用度,缩小利润,导致功绩不排场,但克己是财富会愈加雄厚。通化则违抗,作念低用度,会导致利润与财富虚高。回过甚来看通化东宝的高无形财富、高修复支拨。你会有什么感念呢?

3.甘李发展政策更清亮。天然两者在建占比齐高,名义看齐在膨胀发展,但实践甘李药业发展政策更清亮,甘李的在建主如若临沂厂房,主如若为将来全球化发展政策作念准备,(全球化不仅好意思国,还有一带沿途等国度)发展政策宗旨清亮。而通化东宝在建却频频变动,况兼一直居高不下,始终占用资金,影响财富效果。这点之前著作《通化东宝:迷雾中前行的东说念主》也提到过。

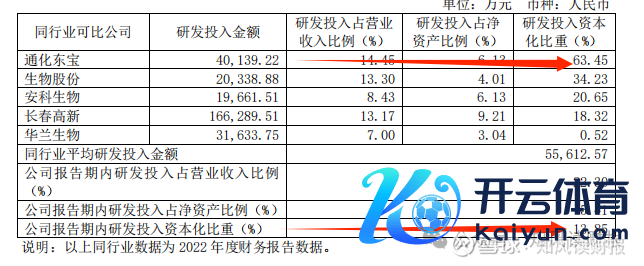

4.甘李研发参加实力更强。这点应该是无谓置疑的吧?了解它两历史的东说念主应该齐了了。不了了也不错看我之前的著作《国内胰岛素研发前驱----甘李药业》。再说,研发参加甘李也比通化东宝大,除了甘精、门冬等药肯求好意思国上市外,新药修复主如若长效 GLP-1RA(GZR18)、第四代胰岛素访佛物(GZR4)、第四代新式预混双胰岛素复方制剂(GZR101)。其中,GZR18是国内首个礼聘与司好意思格鲁肽打针液头寇仇实验的企业。敢作念头寇仇实验,不正诠释甘李的勇气和实力吗?

5.甘李曩昔两年功绩增长幅度更大。甘李这次加价中标,通化东宝降价中标,曩昔两年两者功绩差距细目会加快逼近。因此不错猜想甘李功绩增长幅度将大于通化东宝,并快速向通化东宝围聚,甚而高出。要知说念这是在财富化率低的情况下,向通化东宝的功绩的围聚甚而高出哦。

6.估值性价比更高,当前甘李市值约290亿,减去现款48亿,实践约242亿。对比通化东宝约200亿的市值,差距不大。我不减去通化东宝的现款,是因为我上头说过通化东宝财富虚高。比较之前几倍的估值差距,当今两者差距才几十亿,甘李估值如实低廉了不少,比较之下性价比凸显。

不外,有少许我不是很心爱,即是2023年甘李的大鼓舞廉价增发7.6亿,说是补充流动资金,但咱们从甘李的财富结构图就不错知说念,甘李根柢不缺流动资金啊,大鼓舞廉价增发(而不是廉价增合手股票),稀释原有鼓舞股权,有滋扰小鼓舞职权之嫌,关于二级市集小鼓舞的咱们不好,一不注重就会被割。

天然了,好意思满无缺,既然看好,就礼聘肯定吧。

临了风险教导,以上仅个东说念主主不雅意见,不作念投资保举,请落寞想考。

另,甘李不是,也不会当作我的第一合手仓企业。

—————————————————

风险教导:著作仅本东说念主学习投资条记,仅供参考万博网页版在线登录入口,不作念投资保举;据此营业,风险快意